Entre los ganadores por la posible legalización del uso de la marihuana en México habrá uno indiscutible, el fisco. La iniciativa para regular el uso del cannabis con fines recreativos, comerciales y medicinales en el país, aún está en espera de ser dictaminada en la Cámara de Senadores.

Según la experiencia internacional, el negocio de su uso lúdico, comercial y medicinal, constituye una fuente de recaudación importante para el gobierno. “Generará un ingreso tributario considerable para la federación y un círculo virtuoso consistente en ingresos que podrán ser enfocados en beneficio de la población”, refiere Jaime Espinosa, socio del área fiscal del despacho Hogan Lovells México.

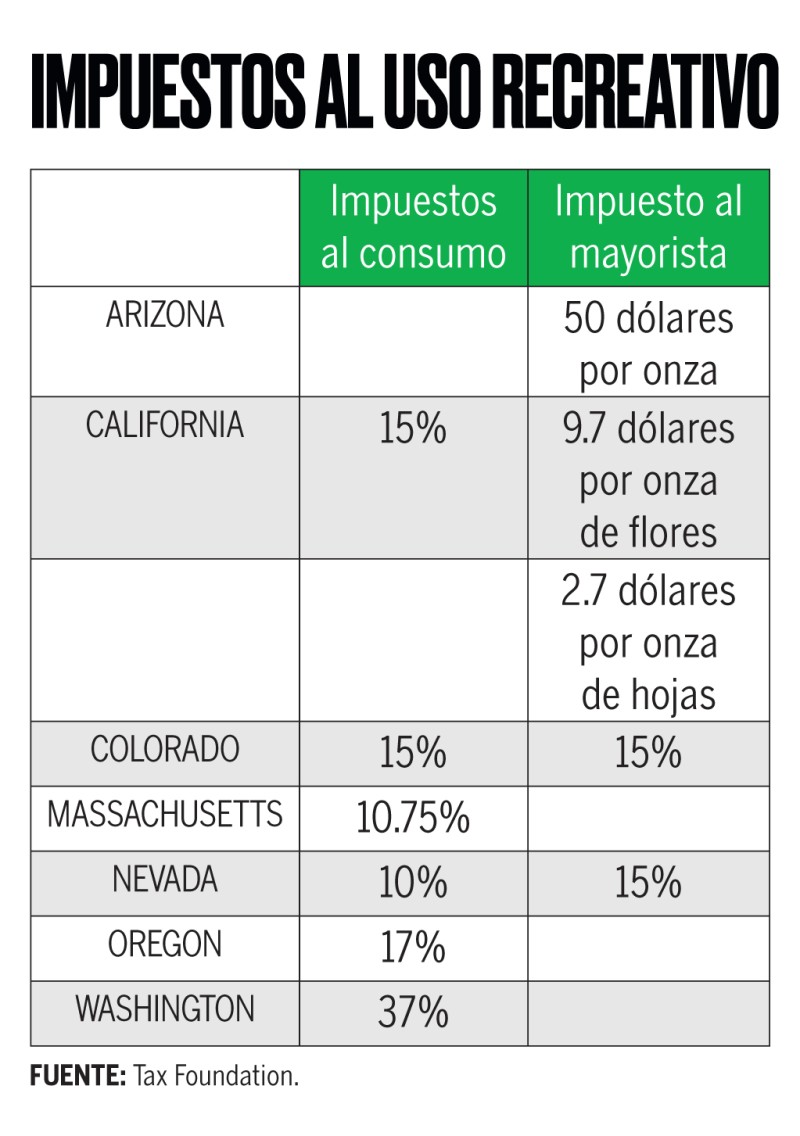

En las entidades estadounidenses que han establecido un mercado legal de la marihuana, los impuestos a usuarios finales superan las tasas generales a otros productos, según la organización estadounidense Tax Foundation. El estado de Colorado recaudó 244 millones de dólares de impuestos de enero a noviembre de 2018, y es su sexta fuente de ingresos tributarios, según información de la entidad.

¿Cuánto deberá recaudar el gobierno en México? El reto estará en aplicar la tasa de impuestos adecuada, y no demasiado alta, para que la gente tenga la motivación para comprarl a tiendas minoristas y no del mercado negro, dice Demitri Yegolas Downing, director ejecutivo de la Asociación de la Industria de la Marihuana en Arizona. Ese estado grava con un impuesto de 6.6% las medicinas, más un 2 o 3%, que es opcional cobrar para las ciudades.

En México, el cannabis estaría legislado a nivel federal, al modificarse la Ley General de Salud, por lo que estaría sujeto a impuestos federales, a diferencia de lo que sucede en Estados Unidos, donde cada estado tiene la facultad de aplicar sus impuestos e, incluso, cada ciudad o condado, refiere Espinosa.

“En México, se aplica la ley de Coordinación Fiscal, con la cual los estados renuncian a establecer impuestos idénticos a los que están en vigor a nivel federal, a cambio de un porcentaje de lo que recaude la federación”, explica el experto.

Además, la iniciativa presentada por Morena contempla la creación de un instituto descentralizado que expedirá licencias y autorizaciones, cuyos pagos también serán ingresos tributarios.

De entrada, las empresas que se dediquen a la producción, comercialización, transformación y venta de marihuana tendrían que pagar el impuesto sobre la renta (ISR) sobre las ganancias obtenidas, y los usuarios, el impuesto al valor agregado (IVA), que se carga al consumo de productos.

No obstante, un tema por conocer es si la tasa cero del IVA que se aplica actualmente al consumo de plantas, medicinas y alimentos, se mantendría para productos que contengan marihuana. Y si en cuanto al ISR, se mantiene el régimen especial para actividades agrícolas. De lo contrario, señala el experto de Hogan Lovells, sería necesario modificar la ley de ambos impuestos.

Por lo pronto, la lógica indica que la venta de la marihuana estará sujeta al Impuesto Especial sobre Producción y Servicios (IEPS), como sucede con productos como el tabaco y las bebidas con contenido alcohólico, explica Espinosa. En el caso del tabaco, este gravamen es de 160% y en el de las bebidas alcohólicas, va de 26 a 53%. “Tienen impuestos tan altos porque el legislador busca inhibir y bajar el consumo. Asumiría que la marihuana en ciertas presentaciones tendrá que estar gravada también”, precisa el experto.

En Uruguay, el Instituto de Regulación y Control del Cannabis (IRCCA) le cobra una licencia anual a las dos empresas habilitadas por el Estado para producir marihuana con un pago fijo de 10,000 dólares. Además, retiene el 10% del precio que pagan los consumidores por el cannabis que venden las farmacias. “No se quiso sobrecargar el precio (con mayores impuestos) para que los consumidores no recurran al mercado negro”, dice Diego Olivera, secretario general de la Secretaría Nacional de Drogas, en Montevideo.

La recaudación obtenida se destina en forma íntegra al IRCCA, para financiar campañas de prevención, además de solventar las tareas propias de control y fiscalización del instituto.

Con información de Gustavo Stok y Lolbé Corona – Expansión